L’Annual Report 2026 di Valoritalia delinea uno scenario in cui il comparto vitivinicolo continua a confrontarsi con una domanda meno vivace rispetto agli anni precedenti.

Dopo la contrazione del 2,1% registrata nel 2025, anche l’avvio del 2026 conferma un andamento negativo degli imbottigliamenti. Un segnale che, secondo quanto emerge dal rapporto, indica come la fase di rallentamento non possa più essere interpretata come un fenomeno temporaneo, ma rappresenti una condizione con cui l’intera filiera deve misurarsi.

All’interno di questo contesto, l’analisi evidenzia tuttavia comportamenti differenti tra le diverse categorie produttive.

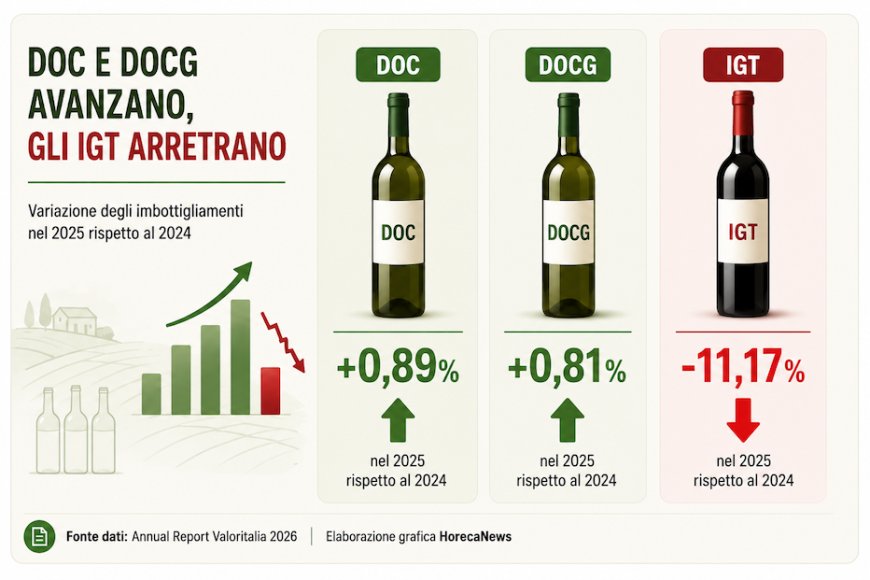

Nel 2025 le produzioni certificate Doc e Docg hanno mantenuto un trend positivo, con incrementi rispettivamente dello 0,89% e dello 0,81%. Di segno opposto l’andamento delle Indicazioni Geografiche Tipiche, che hanno superato l’11% di flessione, passando da 451,7 milioni a 401,3 milioni di bottiglie equivalenti.

Un dato che sembra indicare come, in una fase caratterizzata da maggiore prudenza negli acquisti, le denominazioni maggiormente riconoscibili continuino a conservare un vantaggio competitivo significativo.

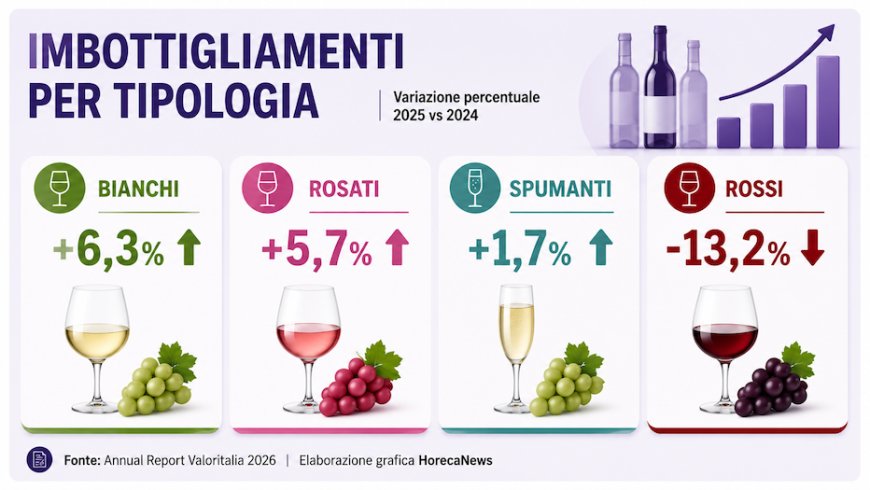

Indicazioni simili emergono anche dall’analisi delle diverse tipologie di vino. I bianchi fermi registrano una crescita del 6,3%, mentre gli spumanti aumentano dell’1,7% e i rosati del 5,7%. In controtendenza i vini rossi, che segnano una diminuzione del 13,2%.

Si tratta di un’evoluzione che appare in linea con quanto osservato negli ultimi anni nei principali mercati internazionali e che conferma un progressivo orientamento della domanda verso prodotti considerati più versatili e adatti a differenti occasioni di consumo.

Oltre alle preferenze dei consumatori, il rapporto mette in luce anche il ruolo della dimensione delle denominazioni. La capacità di affrontare le fasi più complesse del mercato sembra infatti essere sempre più legata alla massa critica disponibile.

Le quindici principali denominazioni certificate da Valoritalia concentrano oggi l’81% degli imbottigliamenti complessivi, mentre le altre 204 denominazioni si dividono il restante 19%.

Anche sul fronte dei Consorzi emerge una forte concentrazione: i primi quattordici raccolgono infatti l’83% dei volumi certificati.

Particolarmente significativo il dato relativo alle realtà di dimensioni più contenute. Le denominazioni con imbottigliamenti inferiori a 10 mila ettolitri, che rappresentano circa il 70% delle denominazioni certificate da Valoritalia ma incidono solo marginalmente sui volumi complessivi, hanno chiuso il 2025 con una riduzione del 7,2%.

Secondo il direttore generale di Valoritalia, Giuseppe Liberatore, l’insieme degli indicatori disponibili – dai campioni destinati ai laboratori fino ai quantitativi imbottigliati – restituisce un quadro che richiede attenzione e strumenti di monitoraggio sempre più accurati.

In questo contesto si inserisce Tessa, la piattaforma digitale sviluppata da Valoritalia insieme a Microsoft ed EOS. Il sistema è stato progettato per elaborare in tempo reale i dati provenienti dai processi di certificazione e trasformarli in strumenti di supporto destinati a Consorzi e operatori del settore.

Resta inoltre aperta la riflessione strategica richiamata dal presidente Francesco Liantonio: come accompagnare un comparto che da anni convive con una progressiva riduzione dei consumi e che è chiamato a individuare nuovi punti di equilibrio tra capacità produttiva, valore generato e sostenibilità economica delle filiere.

Più che una semplice fotografia congiunturale, il rapporto restituisce l’immagine di un sistema in fase di ridefinizione. Da un lato si rafforzano le denominazioni e le organizzazioni che possono contare su una maggiore massa critica; dall’altro, i territori più piccoli sono chiamati a individuare strumenti adeguati per preservare competitività e visibilità in un contesto sempre più selettivo.

Leggi l’articolo anche su Horecanews.it