Nel mondo dei beni di lusso, il settore dei vini pregiati ha sempre rappresentato un rifugio per investitori sofisticati e appassionati, capace di coniugare valore culturale e rendimenti significativi. A partire dal 2023 uno storico equilibrio sembra esseri irrimediabilmente incrinato con il segmento che ha iniziato a mostrare segni di affaticamento, accentuatisi sensibilmente nei primi mesi del 2025.

Il contesto macroeconomico globale, caratterizzato da tensioni geopolitiche, inflazione persistente, rallentamento della crescita in mercati chiave e inasprimento delle normative doganali, ha inciso negativamente su un mercato tradizionalmente stabile, a lungo considerato immune dagli shock esogeni.

A influenzare la traiettoria recente del settore contribuiscono una serie di fattori concomitanti. Da un lato, l’evoluzione del comportamento dei consumatori, sempre più attenti alla sostenibilità, meno propensi agli investimenti nel vino come asset alternativo, e con un’attenzione crescente alla diversificazione delle etichette, ha ridisegnato la domanda. Dall’altro, le incertezze legate ai nuovi dazi imposti dagli Stati Uniti sui vini europei, in un contesto di tensioni commerciali internazionali, hanno destabilizzato in modo particolare i flussi tra le regioni storicamente più esportatrici, come Champagne, Bordeaux e Toscana, e il loro principale bacino di riferimento, il mercato americano.

Le fluttuazioni valutarie, con un dollaro più debole, e la scarsa visibilità sulle politiche commerciali a medio termine, alimentano un clima di cautela che frena l’attività degli operatori.

In questo scenario complesso, il rapporto di Market Intelligence di Liv-ex di maggio, con l’analisi dei principali indici del settore e della dinamica degli scambi nel mese di aprile 2025, ha fornito un quadro concreto dell’entità della crisi, delle sue cause e delle possibili traiettorie evolutive.

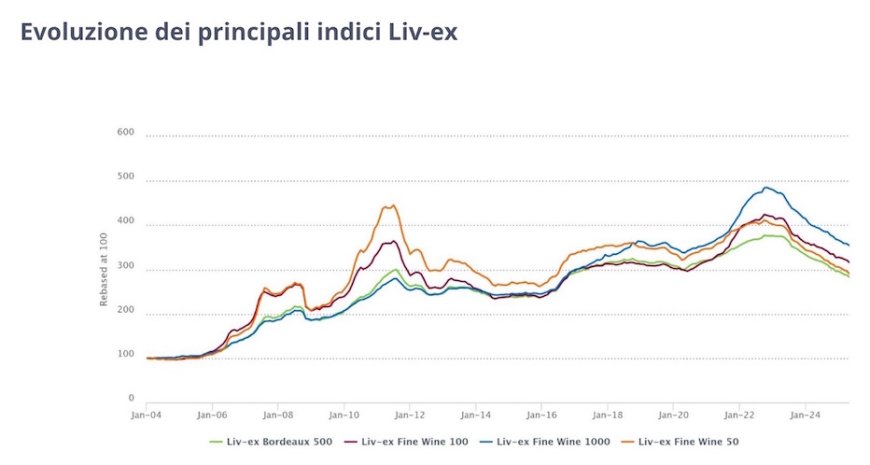

Il Fine Wine 100, principale indicatore del comparto, ha chiuso in flessione dell’1,7%, il calo mensile più marcato dal settembre scorso. Il dato è ancora più allarmante se si guarda al Liv-ex Fine Wine 1000, che riflette l’andamento del mercato globale con un -1,3%. Particolarmente colpito l’indice Champagne 50, in discesa del 2,6%, complice la drastica riduzione della domanda statunitense, storicamente responsabile di quasi la metà degli scambi.

Crisi diffusa, ma con intensità variabili

L’impatto negativo non è stato uniforme. Bordeaux, ad esempio, con l’indice Fine Wine 50 (incentrato sui Premier Cru) ha perso l’1,9%, mentre il Bordeaux 500 ha registrato una performance leggermente meno negativa (-1,6%). Tuttavia, entrambi restano ancora ben al di sotto dei minimi del 2020, con il Fine Wine 50 a -9,8% e il Bordeaux 500 a -5,8%.

L’Asia si conferma il mercato più resiliente, registrando il calo meno marcato (-13,6% in termini nominali) e mantenendosi sopra la media mensile del 2024 (+24,7%). L’Europa, pur colpita, ha visto aumentare la sua quota di mercato fino al 38,9%, a fronte di un drastico ridimensionamento della domanda nel Regno Unito (-39,1%).

Gli Stati Uniti si ritirano dal mercato

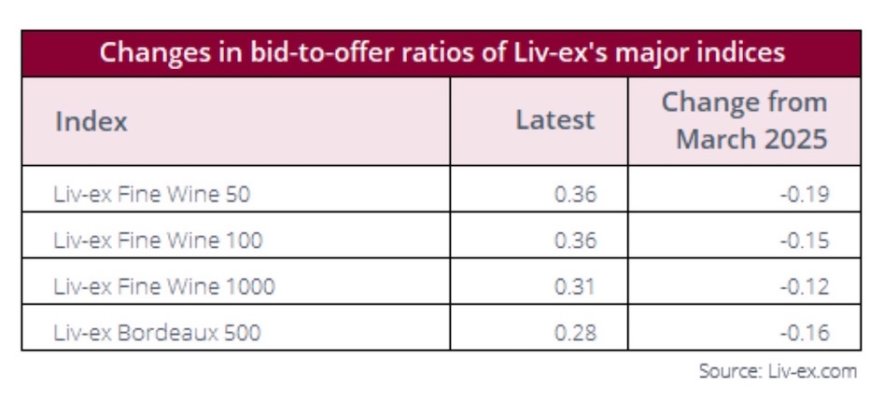

Il mercato statunitense si è rivelato il principale epicentro della crisi. A fronte di un crollo degli acquisti del 34,8% su marzo e del 58% rispetto a febbraio, la quota USA è scesa al 19,9%, minimo da oltre un anno. A innescare questa ritirata è stato l’annuncio del 2 aprile relativo all’introduzione di nuovi dazi doganali, che ha spinto i buyer americani a sospendere o ridurre drasticamente le offerte, portando il rapporto bid/offer del Liv-ex 1000 a un preoccupante 0,31.

Nonostante un parziale ritorno delle offerte da metà aprile, l’esposizione americana resta drammaticamente bassa: per tutte le principali regioni vinicole, i livelli restano inferiori di oltre il 50% rispetto al periodo pre-dazio. Il Piemonte è il caso più eclatante.

Strategie attendiste e pressione valutaria

La debolezza del dollaro aggiunge ulteriore incertezza. Il cambio USD/Euro resta sotto i livelli pre-annuncio, ostacolando ulteriormente la competitività delle importazioni americane. A questo si aggiunge un clima di cautela che ha portato a un picco delle transazioni avviate dai venditori (41% nell’ultimo trimestre), evidenziando una scarsa propensione all’acquisto da parte del mercato.

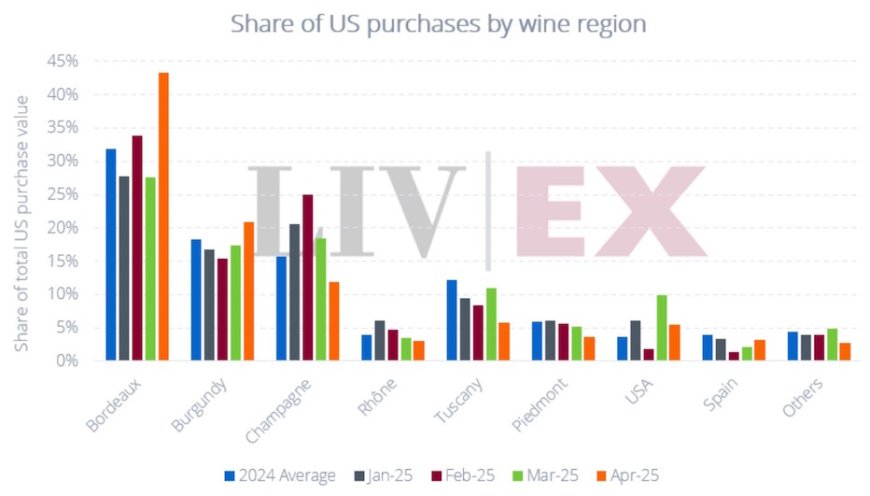

Nonostante ciò, non sono mancati segnali curiosi: ad aprile, la quota di Bordeaux tra gli acquisti statunitensi è aumentata al 43,3%, un dato che suggerisce un temporaneo spostamento dell’interesse verso regioni percepite come “sicure” o “sottovalutate”.

Prospettive: prudenza fino a luglio, attese per una svolta

Il taglio temporaneo dei dazi per 90 giorni ha portato un sollievo solo apparente. La mancanza di chiarezza sulle politiche future e l’incertezza sui beni soggetti a tassazione alimentano l’idea che molti operatori resteranno in stand-by fino al 9 luglio, data rispetto alla quale si attendono nuove decisioni. Nel frattempo, la campagna En Primeur 2024, nonostante interessanti ribassi nei prezzi, non ha al momento riscontrato un entusiasmo significativo.

Nel medio-lungo termine la ripresa del settore dipenderà dalla stabilità delle condizioni commerciali internazionali e dalla normalizzazione dei flussi di acquisto, in particolare dagli Stati Uniti. Tuttavia, senza una chiara svolta politica e valutaria, il mercato dei vini di pregio sembra destinato a restare in fase di consolidamento, se non di ulteriore correzione.

Leggi l’articolo anche su Horecanews.it