Il mondo del vino si trova al centro di una profonda trasformazione spinta da dinamiche globali complesse ed interconnesse. I dati dello studio “State of the World Vine and Wine Sector in 2024: Adaptation & Cooperation” presentati dall’Organizzazione Internazionale della Vigna e del Vino (OIV) il 15 aprile scorso hanno offerto uno spaccato dettagliato dell’attuale congiuntura, evidenziando da un lato le difficoltà strutturali, dall’altro le opportunità emergenti che interessano il comparto.

Tra effetti del climate change, evoluzione delle abitudini di consumo e tensioni geopolitiche il settore è chiamato a rivedere alcuni fondamenti dei suoi paradigmi.

Il quadro che emerge non è esclusivamente a tinte fosche: se è vero infatti che si assiste ad una contrazione della produzione e dei consumi, si può concretamente affermare come il commercio internazionale stia mostrando segnali di tenuta, mentre si consolidano tendenze come la centralità della sostenibilità e della valorizzazione della qualità.

In questo scenario complesso, l’OIV sottolinea l’importanza dell’adattamento e della cooperazione multilaterale come leve fondamentali per affrontare le sfide e costruire un futuro più solido e inclusivo per il mondo del vino. Per comprendere appieno le trasformazioni in atto, è utile analizzare i dati attraverso alcune aree chiave, che sintetizzano gli snodi cruciali del cambiamento in atto.

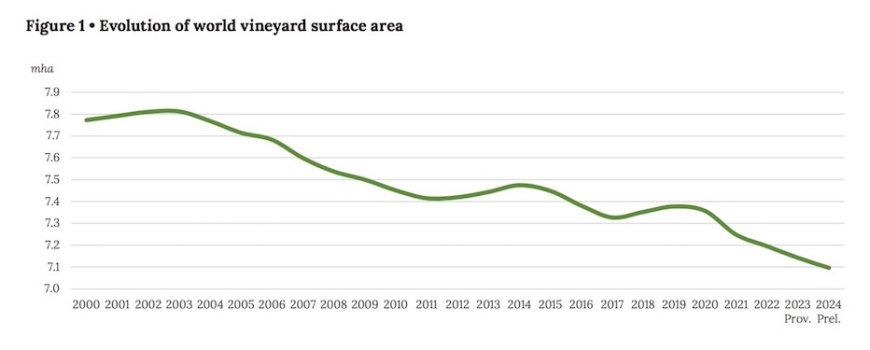

In prima battuta i dati sull’andamento del vigneto globale che nel 2024 avrebbe registrato una nuova contrazione, scendendo a 7,1 milioni di ettari (-0,6% rispetto al 2023), quarto anno consecutivo di calo. Le estirpazioni, sia per uva da vino che da tavola e passita, sarebbero aumentate in entrambi gli emisferi, riflettendo le difficoltà climatiche ed economiche. L’Unione Europea rimarrebbe leader mondiale per superficie, ma con un calo netto in Spagna (-15%), una lieve flessione in Francia (-0,7%) e una leggera crescita in Italia (0,8%). Da segnalare l’espansione continua del vigneto indiano (+4,5% annuo) e la crescita in Brasile, a fronte di un ridimensionamento in Cina, Cile, Argentina e Stati Uniti.

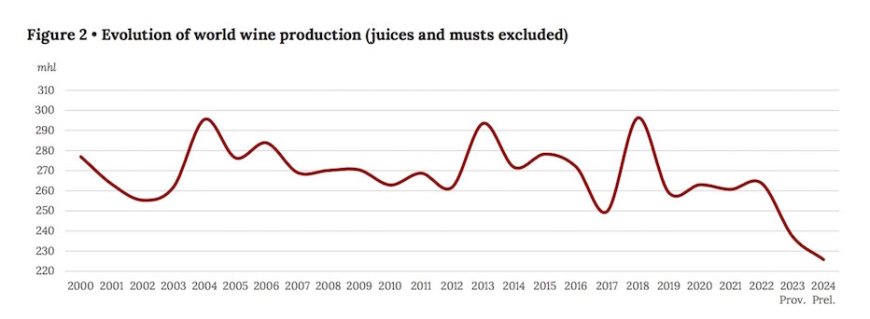

Passando alla produzione globale di vino (esclusi mosti e succhi) sarebbe scesa a 225,8 milioni di ettolitri (-4,8% sul 2023), sfiorando i minimi storici dal 1961. Fenomeni estremi come gelate, siccità e piogge intense avrebbero colpito duramente sia l’emisfero nord che sud. Tra i principali produttori l’Italia guiderebbe con 44,1 mln/hl (+15% sul 2023, ma -6% sulla media quinquennale), Francia e USA registrerebbero un crollo rispettivamente del 23,5% e del 17,2%. In Oceania si osserverebbe un divario netto: Australia in crescita (+5,3%) e Nuova Zelanda in forte calo (-21,2%). Le prime stime per il 2025, tuttavia, indicherebbero una lieve ripresa, specialmente nell’emisfero sud.

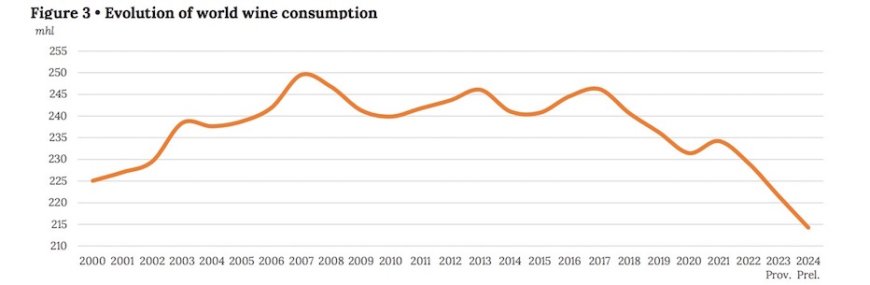

Il 2024 avrebbe visto i consumi di vino ai minimi dal 1961, attestandosi a 214,2 milioni di ettolitri (-3,3%). Il trend negativo sarebbe legato a diversi fattori, dagli effetti del post-pandemia, all’inflazione, all’instabilità geopolitica e agli orientamenti salutistici. Gli USA resterebbero il primo mercato ma calerebbero del 5,8%, seguiti dalla Francia (-3,6%), mentre l’Italia si manterrebbe stabile (+0,1%). In crollo la Cina (-19,3%), ora solo decimo mercato mondiale. Canada, Brasile, Paesi Bassi e Romania mostrerebbero cali a doppia cifra. In controtendenza, invece, Russia (+2,4%) e Spagna (+1,2%).

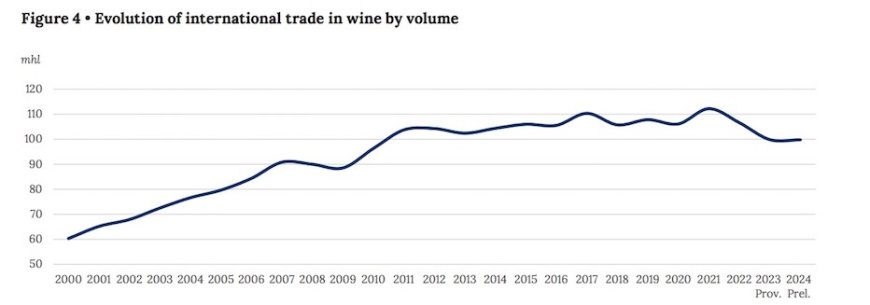

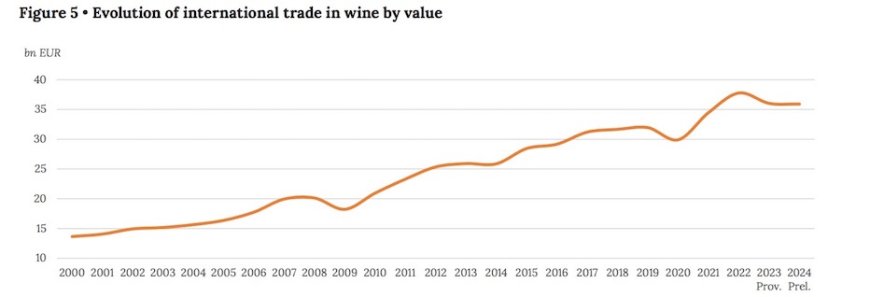

Nonostante i prezzi elevati e la domanda ridotta, il commercio internazionale avrebbe invece tenuto: le esportazioni mondiali sarebbero diminuite appena dello 0,1% a volume (99,8 mln/hl) e dello 0,3% a valore (35,9 miliardi di euro) con l’Italia prima per volumi esportati (21,7 mln/hl) e la Francia leader a valore (11,7 mld €), seppur in calo. Segnali positivi arriverebbero dall’incremento dell’indice di internazionalizzazione (47%) e dall’aumento delle esportazioni di vino sfuso (+3,3% a volume e +9,8% a valore). In declino gli spumanti (-3,7% a valore), in lieve calo i vini in bottiglia, stabile il valore del segmento premium.

Nel prendere in considerazione lo scenario nella sua interezza secondo l’OIV l’andamento del 2024 non sarebbe espressione di una crisi strutturale ma di una fase di trasformazione. La “premiumisation” proseguirebbe e la qualità resterebbe elemento centrale. Sostenibilità ambientale e ricerca dovrebbero risultare cruciali per il rilancio del settore. L’adattamento al cambiamento climatico, l’apertura a nuovi consumatori e il rafforzamento del commercio multilaterale potrebbero essere in prospettiva fondamentali. I dazi USA e l’instabilità geopolitica resterebbero quindi elementi critici, mentre una prospettiva di minore inflazione potrebbe agevolare una timida ripresa dei consumi nel 2025.

Credits: grafici tratti dalla ricerca OIV “State of the World Vine and Wine Sector in 2024: Adaptation & Cooperation”

Leggi anche su Horecanews.it