Nel contesto di una contrazione che interessa da oltre tre anni il mercato globale dei fine wines, la Toscana mostra una dinamica che solo in apparenza può sembrare in controtendenza. Gli ultimi dati diffusi da Liv-ex delineano infatti uno scenario più complesso: non una crescita generalizzata, ma una capacità di tenuta selettiva, costruita attraverso una progressiva concentrazione del valore.

L’indice che include i principali vini italiani scambiati sul mercato secondario evidenzia una relativa stabilità, soprattutto se confrontata con il calo osservato in altri segmenti. Questa tenuta sarebbe legata in gran parte alle performance dei vini toscani, mentre il Piemonte — caratterizzato da etichette mediamente più rare e costose — avrebbe registrato una flessione più evidente.

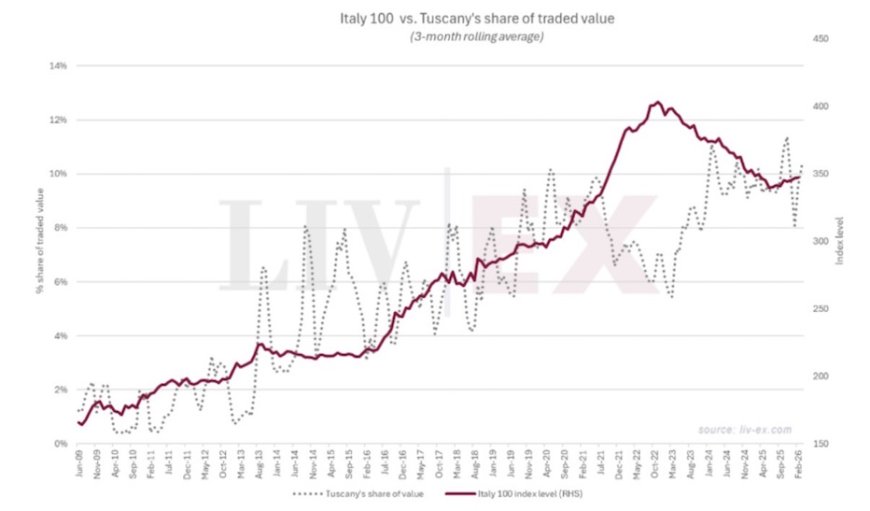

Un riscontro ulteriore emerge dall’analisi della quota della Toscana sul valore complessivo degli scambi, che nel tempo evidenzia una tendenza alla crescita, seppur con alcune oscillazioni. Si tratta di un segnale che, nelle fasi di mercato più selettive, indica come il valore tenda a concentrarsi progressivamente su specifici territori e, al loro interno, su un numero sempre più limitato di etichette.

Andamento dell’indice Italy 100 e quota della Toscana sul valore scambiato: la crescita del peso relativo della regione segnala una progressiva concentrazione del mercato dei fine wines italiani. Fonte: Liv-ex

All’interno della regione, tuttavia, il dato più significativo riguarda la distribuzione di questa stabilità. Alcuni vini iconici continuano a registrare performance positive, sostenute sia dall’apprezzamento dei prezzi sia da una domanda concreta sul mercato. Tra questi, Masseto si confermerebbe come uno dei riferimenti più solidi, con diverse annate — sia recenti sia storiche — in crescita su base annua e con volumi di scambio coerenti con il suo posizionamento.

Allargando lo sguardo, emerge però una dinamica più stringente. Nel corso dell’anno sarebbero stati scambiati oltre 150 vini toscani, ma una quota estremamente ridotta di etichette concentrerebbe la maggior parte del valore. Secondo i dati, nove vini rappresenterebbero oltre l’80% del volume economico generato dagli scambi. Un elemento che, se confrontato con gli anni precedenti, suggerirebbe una progressiva riduzione del numero di referenze realmente incisive sul mercato.

In questo quadro, il mercato non sembrerebbe premiare in modo uniforme l’intero sistema Toscana, ma tenderebbe a riconoscere valore a un numero sempre più ristretto di nomi, rafforzando una polarizzazione già emersa negli anni passati. I cosiddetti “Super Tuscan”, forti di una reputazione consolidata a livello internazionale, continuerebbero a intercettare la domanda anche in una fase di rallentamento, mentre una parte più ampia della produzione risentirebbe maggiormente della contrazione.

Questa evoluzione si inserisce in un contesto più ampio in cui il mercato dei fine wines appare sempre meno espansivo e sempre più selettivo. La crescita non sembra più legata all’ampliamento della base, ma piuttosto a una ridefinizione dei criteri di accesso al valore, dove reputazione, riconoscibilità e liquidità diventano elementi determinanti.

In questo scenario, la Toscana sembrerebbe confermare una capacità di tenuta superiore rispetto ad altri territori italiani, ma al prezzo di una crescente concentrazione interna. Un equilibrio che non indica una fase di espansione, quanto piuttosto un processo di selezione in atto, destinato a influenzare non solo le dinamiche di mercato, ma anche le strategie produttive e di posizionamento dei territori.

Leggi l’articolo anche su Horecanews.it