Secondo l’analisi dell’Osservatorio del Vino UIV-Vinitaly, presentata a Verona all’apertura della manifestazione, l’Italia occupa posizioni contrastanti nel mercato mondiale del vino:

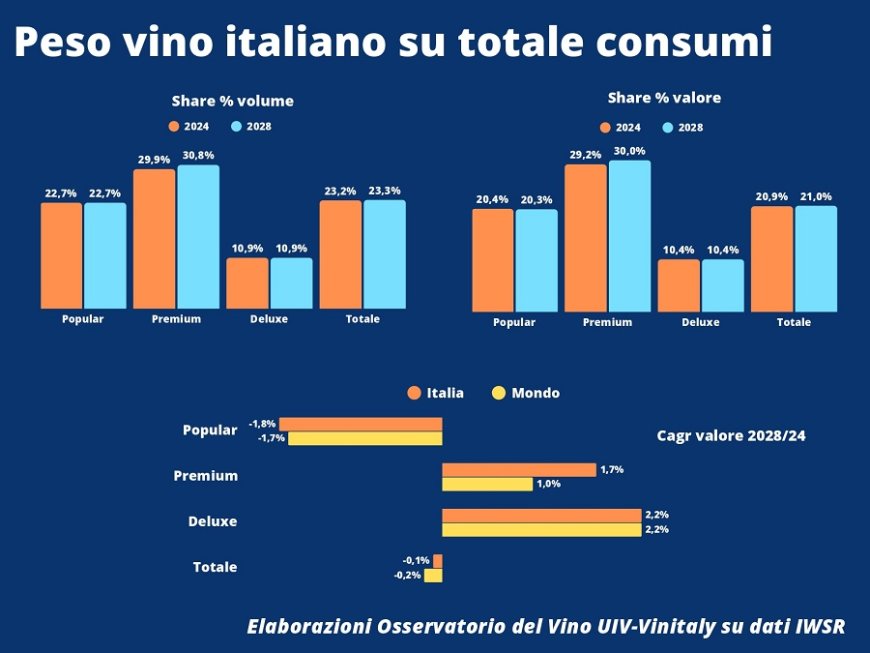

- Primato mondiale: L’Italia è il principale fornitore di vini premium a livello globale

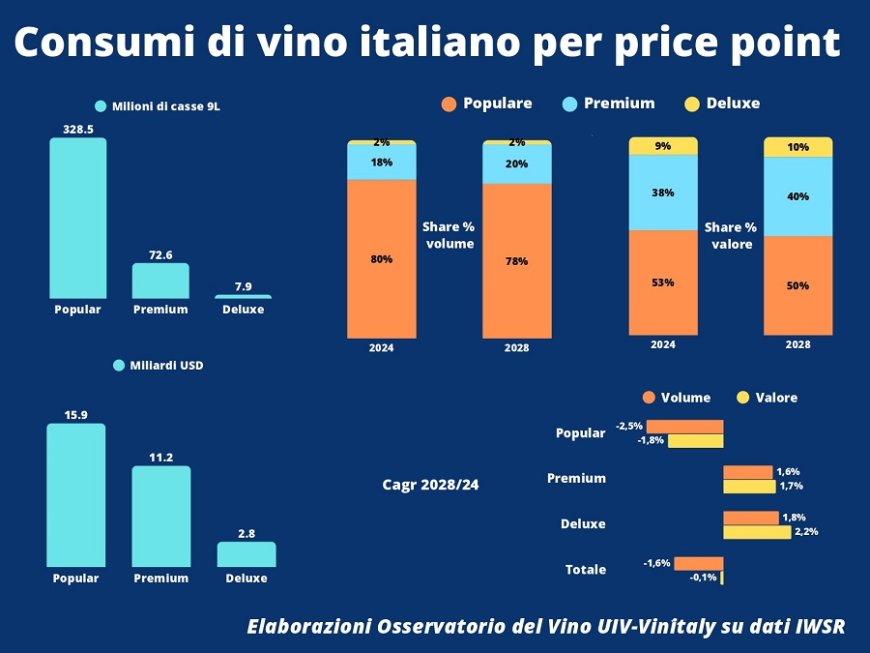

- Leader anche nei segmenti base: È il fornitore numero 1 anche per i vini Entry level e Popular

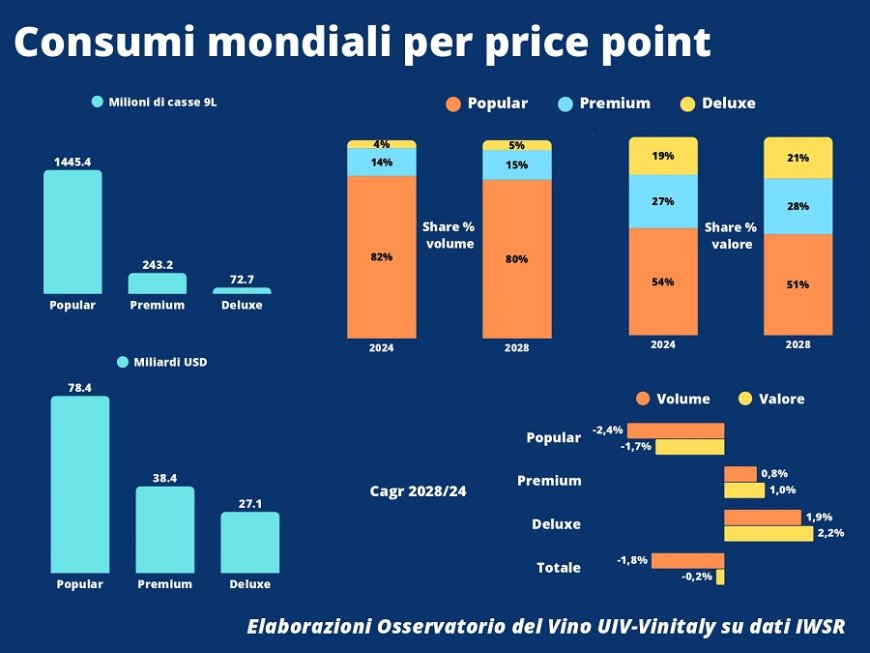

- Criticità nei segmenti di lusso: Solo il 2% del volume (e il 9% del valore) dei vini italiani appartiene alle fasce più alte, contro il 42% della Francia e il 30% degli Stati Uniti

L’analisi, basata sui dati IWSR, stima che il valore complessivo al consumo del settore vinicolo italiano ammonta a 29,9 miliardi di dollari.

Magra presenza in fascia alta

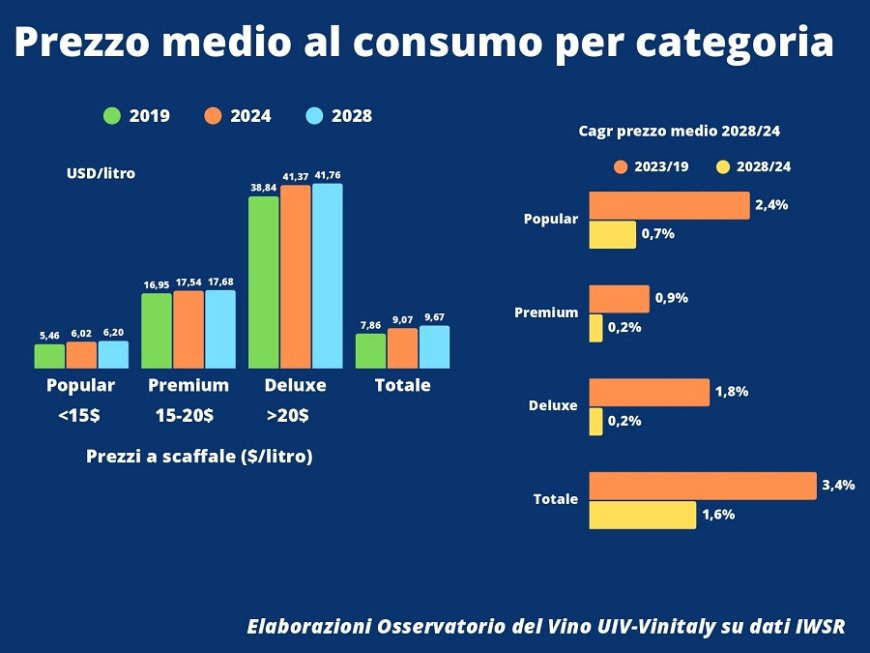

Il report sottolinea come la leggerezza valoriale italiana proprio nel segmento di prezzo – quello luxury – a maggior crescita potenziale nei prossimi anni (+2% annuo da qui al 2028) comporti un fattore di debolezza commerciale che rischia di accentuarsi nel medio-lungo periodo. Nei vini Deluxe (oltre i 25 dollari al dettaglio e a partire da 8 dollari alla cantina) lo share italiano sul totale mondo arriva infatti appena al 10% (2,8 miliardi di dollari), contro il 47% del competitor francese e il 29% statunitense.

Leadership tricolore nei segmenti popular e premium

Diverso il quadro alla base e al centro della piramide, con l’Italia leader in entrambe le fasce. Gli Entry level e Popular del Belpaese (fino a 15 dollari allo scaffale sotto i 5 alla cantina), sono leader delle vendite con una quota sul totale segmento pari al 23% e un controvalore al consumo pari a 15,9 miliardi di dollari. Primato bissato anche per i Premium, con l’Italia principale fornitore con una quota sulla categoria che arriva al 30% (11,2 miliardi di dollari). Stiamo però parlando di una fascia che – a dispetto del nome e dell’aura premium con cui li si ammanta – rappresenta prodotti medio-alti che escono dalle cantine tra i 5 e gli 8 dollari al litro e che finiscono sugli scaffali di tutto il mondo con un range di listino che varia dai 15 ai 25 dollari (il Prosecco negli Usa è il caso più emblematico).

Rischio saturazione su segmento premium

“Il tema della ricerca di un posizionamento più alto dei vini italiani è tutt’altro che un discorso naif – dice il responsabile dell’Osservatorio Uiv-Vinitaly, Carlo Flamini – negli ultimi anni, causa inflazione e pressioni straordinarie sui costi di produzione, una massa enorme di prodotto Popular si è spostata quasi per inerzia verso le fasce più economiche della categoria Premium, di fatto creando concorrenza verso il basso su questa fascia vitale per le nostre produzioni. E il fenomeno non è destinato a ridursi: da qui al 2028 il segmento Premium italiano vedrà una crescita zero del prezzo medio, contro il +1% annuo dei Low Value-Popular“. Possiamo a tutti gli effetti dire che i Premium wines sono la categoria che più andrà sotto pressione nel prossimo futuro.

“Per l’Italia – annota l’Osservatorio – gestire questa fase sarà tutt’altro che semplice, visto che le fasce Luxury sono presidiate in maniera quasi blindata dalla Francia, ma anche dai vini made in US. La differenziazione dei mercati potrebbe essere una strategia da perseguire, ma la redistribuzione verso l’alto della parte più “nobile” dei Premium si scontra con il fatto che oggi Super, Ultra Premium e Luxury sono per il 44% venduti negli Stati Uniti, dove fra l’altro smuovere i price point è operazione altamente rischiosa, e gli altri mercati principali (Francia, UK e Giappone) sono ampiamente presidiati dai francesi. Eppure – conclude l’Osservatorio Uiv-Vinitaly -, bisognerà lavorare perché la parte più qualificata dei Premium odierni trovi collocazione nei segmenti Ultra Premium e oltre, i soli previsti in decisa crescita da qui al 2028 a livello mondiale, sia a volume che a valore (+2% annuo)”.

Leggi la notizia anche su Horecanews.it