Nel panorama internazionale dei Fine Wines, il 2025 non inaugura una nuova stagione di crescita, bensì rappresenta una fase di riassetto. Archiviata l’euforia del biennio 2020–2022 e la successiva fase correttiva, il mercato secondario sembra aver rallentato per tornare a separare il valore generato rapidamente da quello capace di mantenersi nel tempo.

All’interno di questo contesto, i Fine Wines italiani si distinguono come uno dei comparti più continui nella chiusura dell’anno. Una solidità che non appare episodica, ma che va interpretata come parte integrante del processo di riequilibrio in corso a livello globale.

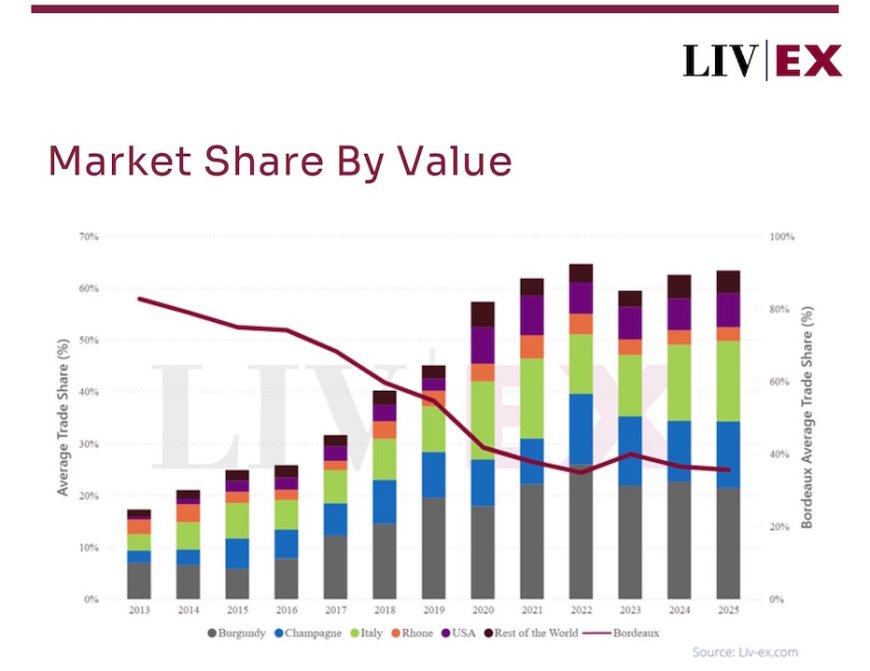

La quota di valore per area mostra come l’Italia attraversi la fase di riequilibrio del mercato con una volatilità più contenuta rispetto a Borgogna, Champagne e Bordeaux.

Secondo i dati Liv-ex di fine anno, i vini italiani superano il 25% dei volumi scambiati sul mercato secondario, raggiungendo il livello più elevato degli ultimi due anni. Un risultato frutto di una presenza graduale che ha rafforzato nel tempo il peso dell’Italia negli scambi internazionali.

Analizzando i principali sotto-indici, l’Italy 100 evidenzia un andamento più regolare rispetto a Bordeaux 500, Burgundy 150 e Champagne 50. Una differenza riconducibile a una minore esposizione alle dinamiche di rientro che hanno interessato in modo più marcato i segmenti maggiormente influenzati dalla finanziarizzazione del vino.

Questa stabilità emerge anche osservando la tipologia degli scambi. Nel corso del 2025, tra le etichette italiane più presenti sul mercato secondario figurano produttori del Barbaresco, Argiano e Tignanello: realtà differenti per origine e percorso, ma accomunate da un elemento essenziale, la capacità di continuare a circolare.

Non si tratta di vini bloccati in strategie di accumulo, bensì di etichette sostenute da una domanda internazionale, attiva e diffusa. In una fase di riequilibrio, questa liquidità concreta assume un ruolo centrale.

Liv-ex 1000 Top Performers: tra i migliori performer dal picco del 2022 compaiono etichette che hanno mantenuto una maggiore continuità di valore, più che crescite speculative

Liv-ex 1000 Top Performers: tra i migliori performer dal picco del 2022 compaiono etichette che hanno mantenuto una maggiore continuità di valore, più che crescite speculative

All’interno del comparto dei Fine Wines italiani, Solaia e Gaja restano due esempi significativi. Pur attraversando una fase di aggiustamento dei prezzi, hanno mostrato una minore vulnerabilità agli shock più improvvisi. La loro tenuta appare legata a una crescita storicamente più misurata e a un posizionamento che non ha mai fatto affidamento esclusivo sulla scarsità estrema, ma su una credibilità costruita nel lungo periodo.

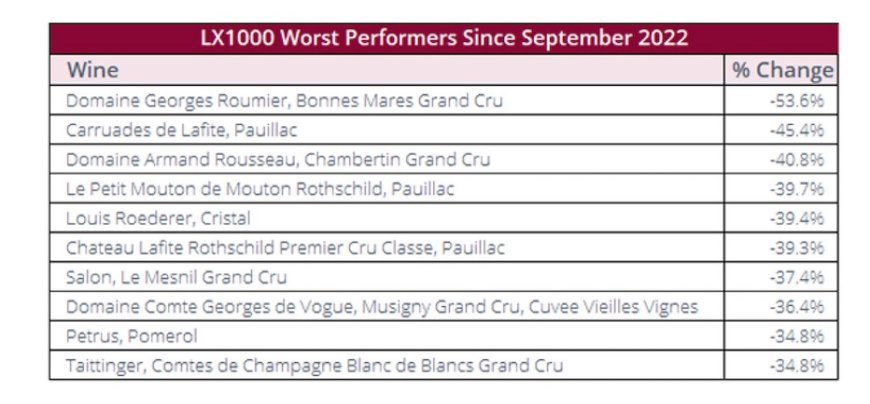

Il confronto con altri segmenti tradizionalmente dominanti rende il quadro ancora più evidente. Nel settore Champagne, etichette come Cristal, Salon e Taittinger figurano tra le più penalizzate dalla correzione, con cali che superano il 30% su alcune annate di riferimento, tra cui Cristal 2012 e Salon 2008. In Borgogna, produttori iconici come Domaine Georges Roumier vedono le annate 2013, 2014 e 2015 collocarsi tra le peggiori performance del sotto-indice Burgundy 150.

Liv-ex 1000 Worst Performers: le etichette che avevano registrato le crescite più rapide durante il bull market risultano oggi le più esposte alla fase di correzione

Anche Bordeaux mostra nel 2025 segnali di maggiore fragilità, in particolare sulle etichette più esposte alle dinamiche speculative dei prezzi. I First Growths, ovvero i grandi château al vertice della classificazione bordolese, e ancor più i second vin, risultano tra i più colpiti sulle annate recenti, soprattutto 2018 e 2019.

Non si tratta di un problema di reputazione, ma di una questione legata alla struttura del ciclo. Negli anni di espansione, proprio First Growths e second vin avevano attirato rapidamente capitali e aspettative, beneficiando di forti accelerazioni dei prezzi. Nella fase di riequilibrio, quella stessa rapidità di crescita si traduce oggi in una maggiore esposizione alla correzione.

Bordeaux per annata: le annate più recenti risultano più esposte alla fase di correzione, mentre i millesimi precedenti mostrano una tenuta relativa maggiore.

È in questo scenario che i Fine Wines italiani chiudono il 2025 in una posizione particolare, emergendo come segmento affidabile in un contesto di selezione. La loro tenuta si fonda su una combinazione di elementi: incrementi di prezzo più contenuti negli anni precedenti, una domanda meno volatile e un legame ancora vivo con il consumo reale, fattori che oggi pesano più di qualsiasi corsa al rialzo.

Leggi l’articolo anche su Horecanews.it