Il mercato dei fine wines attraversa una fase complessa che riflette dinamiche contrastanti tra segnali di ripresa e persistenti difficoltà. I dati di luglio dipingono un quadro articolato dove dietro un’apparente debolezza degli indici emergono movimenti significativi che potrebbero anticipare un cambio di scenario.

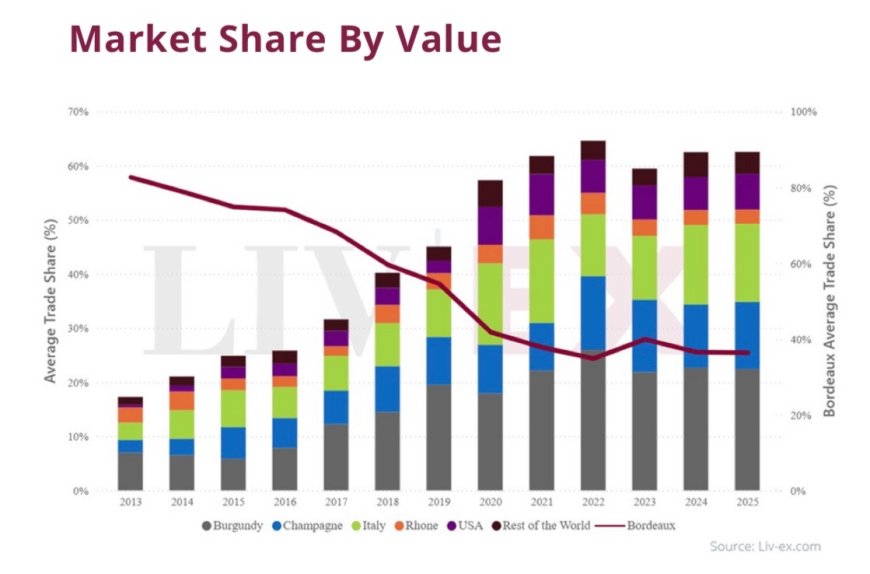

Gli indici Liv-ex: Italia resiste, Bordeaux in difficoltà

I dati di luglio mostrano un andamento differenziato degli indici Liv-ex: quasi tutti hanno registrato un calo ad eccezione dell’Italia 100 che si è mantenuto stabile. Il Bordeaux 500 ha segnato un arretramento dell’1,1%, mentre più contenute sono state le perdite di Borgogna e Champagne (-0,2%).

Tuttavia, dietro questa apparente debolezza si celano dinamiche più articolate che potrebbero indicare un riposizionamento del mercato piuttosto che una crisi strutturale.

Più scambi, prezzi più bassi: la nuova dinamica

I numeri rivelano una tendenza apparentemente paradossale: le operazioni di scambio sono cresciute di oltre il 10% rispetto a giugno e i volumi hanno registrato un aumento del 6,7%. Ciò che è diminuito è stato il valore complessivo (-2,4%), indicando che si compra e si vende di più, ma a prezzi inferiori.

Questo fenomeno evidenzia un mercato dominato dalla domanda, sostenuta dai prezzi in discesa e dal maggiore potere contrattuale degli acquirenti. L’offerta ha stimolato il 45% delle transazioni degli ultimi tre mesi, un record storico che testimonia la volontà dei venditori di liberarsi delle posizioni a prezzi più accessibili.

La democratizzazione del mercato: crescono i vini “minori”

Un segnale particolarmente significativo riguarda i vini “minori” rispetto ai grandi classici: la loro quota ha raggiunto il 13,8% del mercato, il livello più alto dal 2020. Questo dato suggerisce una maggiore diversificazione degli investimenti e un interesse crescente verso etichette meno blasonate ma potenzialmente più accessibili.

Il ritorno cauto degli Stati Uniti

Sul fronte internazionale, gli acquirenti statunitensi, penalizzati negli anni dai dazi, si riaffacciano sul mercato con prudenza. La loro presenza è salita al 15,5% degli scambi, in crescita rispetto a giugno, ma ancora distante dai livelli pre-dazi. Questo graduale rientro potrebbe rappresentare un fattore chiave per la stabilizzazione del mercato.

L’indice Fine Wine 100: il quadro generale

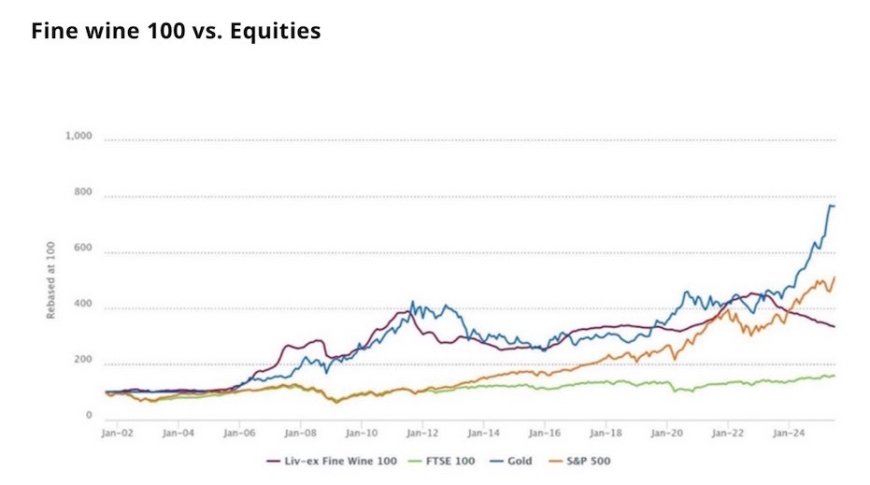

L’indice Liv-ex Fine Wine 100 fotografa chiaramente la situazione: -4,9% da inizio anno, -26,6% dal massimo del settembre 2022. Dopo aver superato il picco del 2018, il prossimo livello di riferimento è il minimo del 2020.

Il confronto con la Borsa è significativo: mentre gli indici azionari hanno toccato nuovi record, i vini pregiati hanno continuato a scendere. Proprio qui potrebbe celarsi un’opportunità: se una parte dei guadagni azionari venisse dirottata sul vino, la domanda potrebbe ricevere una spinta improvvisa.

Paralleli storici: 2011 e 2008 come riferimenti

L’attuale fase richiama altre recessioni del passato. Il confronto più diretto è con il 2011, quando il mercato crollò per il ritiro improvviso della domanda cinese, aggravato da prezzi iniziali troppo ambiziosi. Oggi la dinamica è simile: prezzi elevati hanno incontrato un mercato debole, con gli Stati Uniti che, come la Cina allora, hanno ridotto drasticamente gli acquisti.

Un ulteriore parallelismo è con il 2008, anno della crisi finanziaria globale. Allora il settore subì un crollo repentino, con il rapporto bid/offer sceso a 0,1, minimo storico che segnalava uno squilibrio estremo tra domanda e offerta. Oggi lo stesso indicatore si attesta a 0,15, più alto ma abbastanza vicino da far temere condizioni analoghe.

La differenza sostanziale è che oggi la discesa appare più graduale, con alcuni segmenti, come certi Bordeaux o Borgogna, che stanno già raggiungendo livelli di prezzo interessanti per un rientro degli investitori.

Prospettive: tra cautela e opportunità

Nonostante le difficoltà, emergono motivi per un cauto ottimismo. Il calo dei tassi d’interesse e la liquidità generata dai mercati azionari potrebbero riversarsi anche sul comparto dei vini pregiati. La storia insegna che ogni fase di contrazione ha preparato il terreno per una nuova ripartenza: a prezzi più bassi i collezionisti tornano e nuovi compratori si affacciano al mercato.

I fattori chiave per la ripresa

Molto dipenderà dal ritorno decisivo degli Stati Uniti e dall’eventuale risveglio del mercato asiatico, dove Hong Kong e Singapore mostrano i primi segnali di vitalità. Se queste due aree torneranno a sostenere la domanda, la ripresa potrebbe rivelarsi più rapida del previsto.

Leggi l’articolo anche su Horecanews.it