L’analisi di fine anno sull’andamento del mercato dei vini di pregio conferma la complessità di uno scenario che ha mostrato fin dall’esordio segnali di tensione e di instabilità. Come sottolineano gli osservatori il 2024 è stato dominato essenzialmente dall’incertezza: prezzi in calo, scarsa propensione al rischio e quindi all’acquisto, ed estrema cautela con i partecipanti che hanno continuato a procedere in punta di piedi.

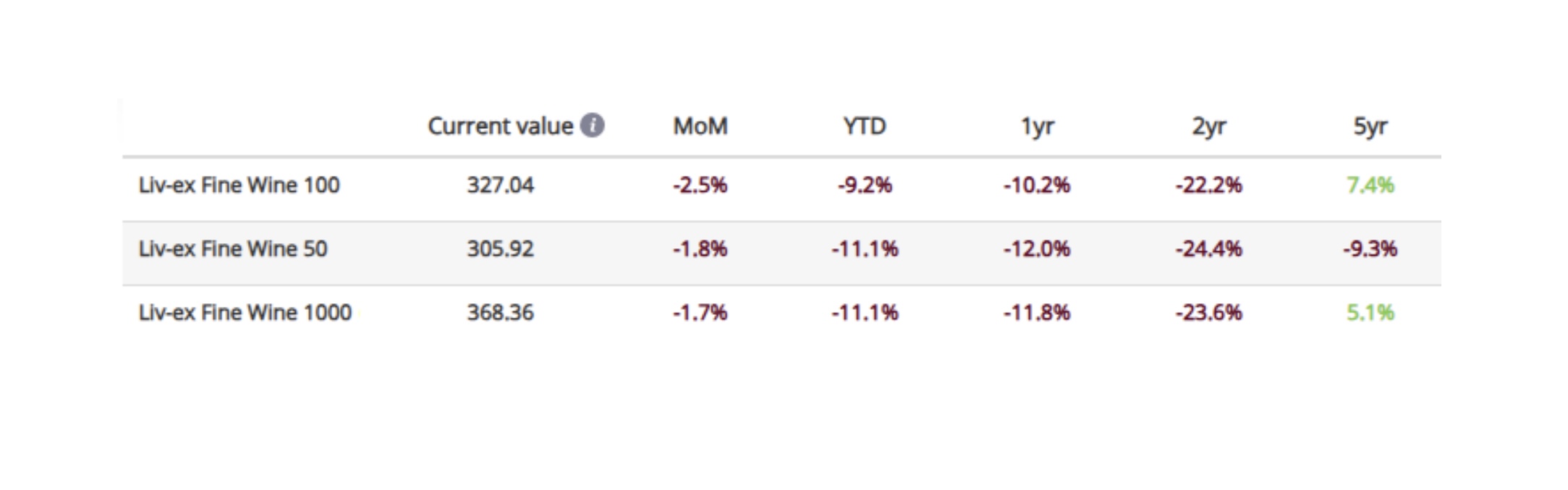

Si registrano contrazioni sia per il Liv-ex Fine Wine 100, il benchmark del settore, che lascia sul terreno il 9,2% da inizio anno, sia per il Fine Wine 50 (che traccia i movimenti dei First Growths) e il Fine Wine 1000 (la misura più ampia del mercato) che perdono entrambi l’11,1%. La tendenza ribassista avrebbe avuto una accelerazione a partire dalla fine dell’estate, in particolare nei mesi di settembre e novembre.

Il Liv-ex Fine Wine 100 e 1000 negli ultimi 12 mesi hanno avuto performance inferiori a quelle di tutti i principali mercati azionari e, in particolare dell’oro, a differenza di quanto accaduto fino a due anni fa, e va ancora valutato l’impatto della rielezione di Trump a livello macroeconomico, in particolare con riferimento al tema dei dazi.

Le migliori performance dell’anno riguardano vini prodotti in grandi volumi e distribuiti a prezzi che invitano sia all’acquisto che, soprattutto, al consumo, un dato coerente rispetto ad un mercato in cui serpeggia scarsa fiducia e che è caratterizzato da un notevole eccesso di scorte. Grazie a questo segmento si può tendere in prospettiva ad un più sano equilibrio tra domanda e offerta.

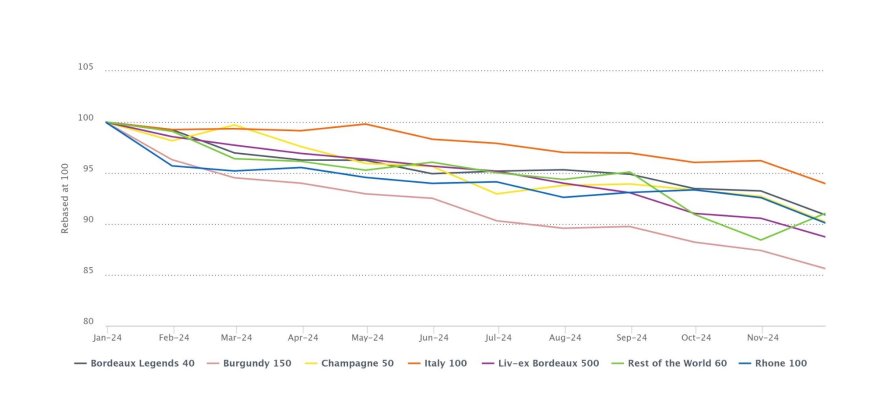

Con riferimento ai sotto indici il 2024 ha visto un’inversione di tendenza con la quota di Bordeaux in calo. A resistere alla tempesta è invece l’Italy 100, pur avendo subito una contrazione del 6,0% da inizio anno. Il numero di scambi di vino italiano è aumentato del 17,6%, il volume del 17,3% e il valore del 9,8%. Mentre nel 2023 è stato il Piemonte a trainare gli scambi, nel 2024 il primato lo ha conquistato la Toscana il valore commerciale del cui vino è aumentato del 16,1% rispetto allo scorso anno.

Per quanto riguarda le prospettive l’analisi dei trend lasciano pochi dubbi sul fatto che le sfide affrontate nel 2024 siano destinate a perdurare nel 2025. Ci sono alcune incognite, specie nello scenario macroeconomico più ampio, da pesare e valutare nel mondo in cui si manifesteranno.

A ciò si aggiunge però che alcune congiunture potrebbero portare ad una inversione di tendenza, almeno su alcuni specifici segmenti. Per esempio la pessima annata 2024 dal punto di vista meteorologico per Bordeaux e Borgogna, per quanto abbia rappresentato un danno per i viticoltori, in un mercato afflitto da un eccesso di offerta in prospettiva potrebbe essere letto come una opportunità di riequilibrio del mercato.

Altro aspetto che gli osservatori considerano positivo è che la recessione sembrerebbe aver accelerato negli ultimi mesi. Se il trend continuasse nel 2025, si potrebbe arrivare al punto in cui i prezzi potrebbero essere abbastanza bassi da rilanciare davvero la domanda e far smaltire le scorte in eccesso. Tutto dipenderebbe dalla capacità del mercato di essere pronto a stringere i denti e ripartire.