Il settore vinicolo statunitense attraversa una fase di trasformazione profonda, come evidenziato dallo State of the U.S. Wine Industry Report 2026 pubblicato da Silicon Valley Bank. In uno scenario globale caratterizzato da volatilità economica e mutamenti nei comportamenti d’acquisto, l’analisi fornisce dati significativi sul primo mercato di consumo mondiale.

Gli Stati Uniti mantengono la leadership sia in termini di volumi che di valore, tuttavia i numeri recenti suggeriscono un processo di riassetto che va oltre la congiuntura momentanea.

I numeri della contrazione

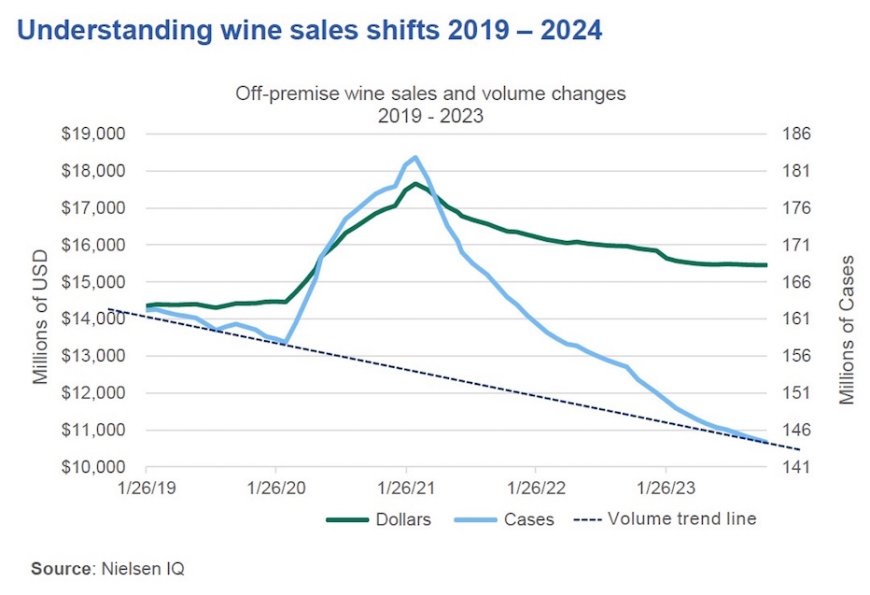

Le vendite del 2025 si sarebbero fermate a circa 329 milioni di casse, ben distanti dalle oltre 410 milioni registrate nel 2019. Parallelamente, il valore complessivo avrebbe toccato i 74,3 miliardi di dollari, segnando una diminuzione superiore al miliardo rispetto all’esercizio precedente.

Riduzione dei volumi e del valore nel mercato del vino statunitense

Secondo le proiezioni elaborate da Silicon Valley Bank, il processo di ridimensionamento della domanda proseguirà almeno fino al 2027-2028, quando potrebbe raggiungere un punto di stabilizzazione. Tuttavia, questa stabilizzazione non significherebbe necessariamente un recupero dei livelli ante-pandemia, ma piuttosto l’emergere di un mercato dalle dimensioni ridotte e più orientato alla qualità.

Dinamiche di selezione competitiva

L’elemento più significativo evidenziato dall’analisi riguarda la crescente differenziazione dei risultati. Circa un terzo delle cantine statunitensi registrerebbe performance positive o comunque equilibri economici sostenibili, mentre una quota consistente del comparto si troverebbe in difficoltà nel preservare la redditività, accumulando inventari.

Il problema delle eccedenze rimane centrale: il 15% delle imprese dichiarerebbe scorte decisamente superiori al fabbisogno, mentre quasi il 45% riterrebbe di possedere quantitativi eccedenti rispetto alla capacità di assorbimento del mercato.

La selezione in atto privilegia operatori con approcci produttivi razionali, identità di marca definita e proposte commerciali coerenti, penalizzando invece chi persegue strategie di difesa del volume attraverso l’incremento dell’offerta.

Segmenti di prezzo in evoluzione

Dal punto di vista del posizionamento, l’analisi identifica criticità specifiche. La fascia sotto i 12 dollari a bottiglia mostrerebbe un declino accelerato, mentre anche il segmento fino a 20 dollari continuerebbe a evidenziare fragilità, in linea con il ridimensionamento del consumo abituale di vino.

In questo scenario, strategie basate esclusivamente sul ribasso non producono più risultati: quando un’azienda ricorre sistematicamente a promozioni aggressive, il consumatore tende a percepire fragilità del brand anziché convenienza d’acquisto.

Al contrario, crescerebbe l’interesse verso offerte caratterizzate da coerenza e riconoscibilità, incluse le private label, sostenute dalla disponibilità di vino sfuso di livello qualitativo adeguato e da una maggiore attenzione al rapporto qualità-prezzo da parte della domanda.

Il peso del cambiamento generazionale

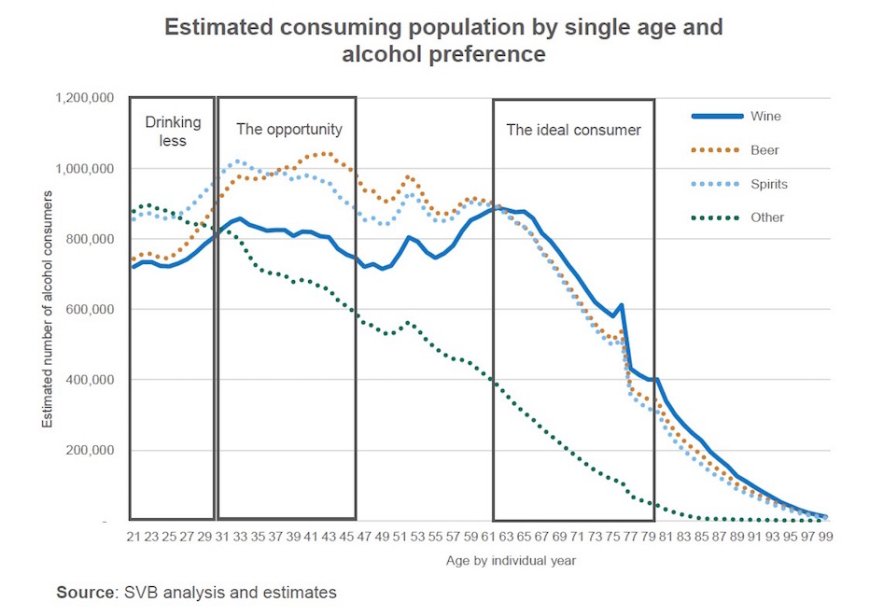

La dinamica demografica rappresenta uno dei fattori determinanti. Il progressivo pensionamento dei baby boomer, generazione storicamente caratterizzata da consumi elevati e regolari, continuerebbe a incidere negativamente sui volumi complessivi.

La fascia 30-45 anni costituirebbe l’unica area di relativa resistenza, pur con pattern di consumo meno frequenti e più orientati alla selezione.

La Generazione Z viene interpretata dall’analisi più come indicatore di tendenze culturali che come segmento sostitutivo a breve termine: consumerebbe quantità inferiori di alcolici e mostrerebbe un approccio al vino meno sistematico e meno identitario rispetto alle generazioni precedenti. Questo elemento contribuirebbe a spiegare perché la riduzione del mercato venga considerata di natura strutturale anziché temporanea.

Ricambio generazionale e contrazione della base di consumo di vino negli USA

Implicazioni strategiche

Il quadro tracciato non ammette interpretazioni rassicuranti. La fase di riequilibrio del mercato vinicolo statunitense risulterebbe ancora in corso e, secondo le stime, potrebbe protrarsi almeno fino al biennio 2027-2028.

Non si configurerebbe come una pausa ciclica in attesa di ripresa, ma come una riduzione strutturale della domanda, determinata da elementi demografici, culturali ed economici che stanno modificando radicalmente il settore.

In questo contesto, la selezione coinvolge non solo prodotti e fasce di prezzo, ma i modelli organizzativi e commerciali stessi. Gli operatori che esportano verso gli Stati Uniti devono confrontarsi con un ambiente più competitivo e meno permissivo, dove l’adattabilità non rappresenta un’opzione ma una necessità.

Le dinamiche statunitensi anticipano tendenze destinate a manifestarsi anche in altri mercati maturi del vino: comprendere oggi le trasformazioni in atto oltreoceano significa prepararsi agli scenari competitivi di domani su scala globale.

Leggi l’articolo anche su Horecanews.it