Il settore vinicolo statunitense continua a misurarsi con consumi in diminuzione e con una domanda che fatica a ritrovare slancio. In questo quadro, il 2026 Direct-to-Consumer Wine Report di Silicon Valley Bank sposta l’attenzione dai soli dati di mercato alle scelte delle imprese, cercando di capire che cosa differenzi una cantina capace di crescere da una che incontra maggiori difficoltà nel difendere le proprie posizioni.

L’indagine coinvolge 450 aziende vitivinicole statunitensi e si basa su un Success Index, indicatore che mette in relazione i risultati economici con le strategie dichiarate dalle imprese.

Il confronto restituisce una situazione fortemente polarizzata. Le aziende con i risultati migliori registrano una crescita media del fatturato del 22%, mentre quelle con le performance peggiori segnano una contrazione del 13%. Tra i due estremi si colloca un gruppo di imprese con risultati sostanzialmente stabili.

Vendita diretta ancora centrale per le cantine premium

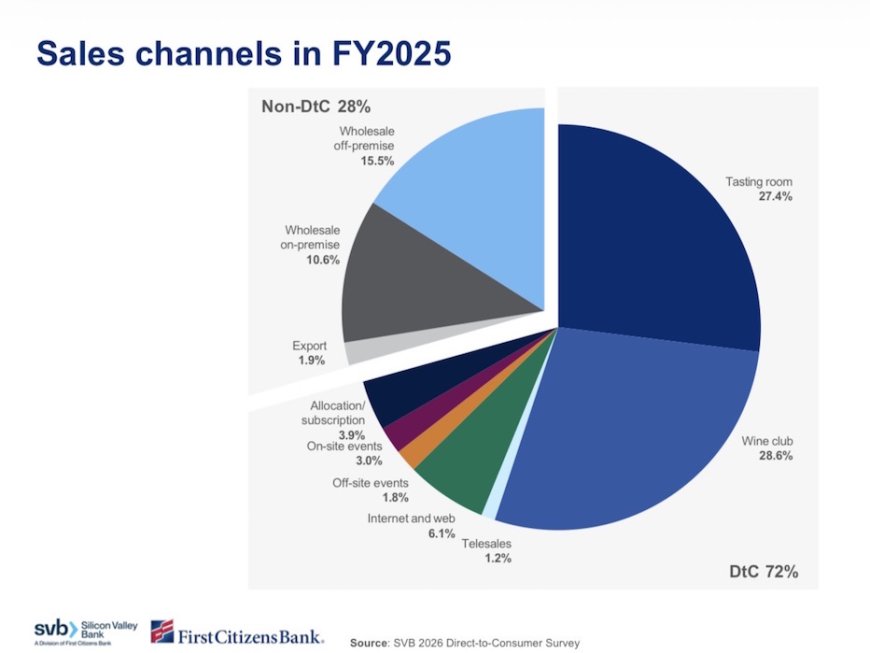

Per le cantine premium americane, il Direct-to-Consumer continua a rappresentare il principale motore economico, generando circa il 72% del fatturato. Il modello resta sostenuto soprattutto dai wine club, che incidono per il 28,6%, e dalle tasting room, al 27,4%, mentre le vendite online si fermano al 6,1%.

Secondo il report, il nodo non riguarda quindi la struttura del canale, rimasta sostanzialmente stabile anche dopo la pandemia. La differenza emerge piuttosto nella capacità delle aziende di ottenere risultati all’interno dello stesso modello.

Il Direct-to-Consumer genera il 72% del fatturato delle cantine premium statunitensi. Wine Club (28,6%) e Tasting Room (27,4%) rappresentano i principali canali di vendita diretta, mentre l’e-commerce si ferma al 6,1%. Fonte: Silicon Valley Bank, Direct-to-Consumer Wine Report 2026.

Le imprese che crescono e quelle che registrano le performance peggiori dichiarano spesso di utilizzare strumenti simili: eventi, degustazioni, wine club, politiche di prezzo e investimenti nella tasting room. A distinguere i due gruppi è però l’approccio adottato.

Le aziende più performanti concentrano gli investimenti sulla relazione con il cliente, sulla personalizzazione delle comunicazioni e sulla costruzione di un rapporto continuativo. Le imprese in maggiore difficoltà, al contrario, orientano una parte rilevante delle proprie decisioni verso la riduzione dei costi, l’efficienza operativa e le politiche di sconto.

Prezzi, valore del marchio e promozioni mirate

Anche la gestione del prezzo segue logiche differenti. Le aziende con le performance migliori tendono a proteggere il valore percepito del marchio, limitando gli sconti generalizzati e privilegiando promozioni più mirate.

Le imprese che attraversano una fase più complessa ricorrono invece con maggiore frequenza alla riduzione dei prezzi e alla liquidazione delle giacenze. Per Rob McMillan, autore del report, l’efficienza resta un elemento necessario nella gestione aziendale, ma non rappresenta da sola una strategia di crescita.

La tasting room come punto di partenza della relazione

La tasting room continua a essere il principale punto di contatto tra cantina e consumatore. Il report rileva un calo costante delle visite, ma osserva che molte aziende continuano a investire soprattutto negli spazi dedicati all’accoglienza.

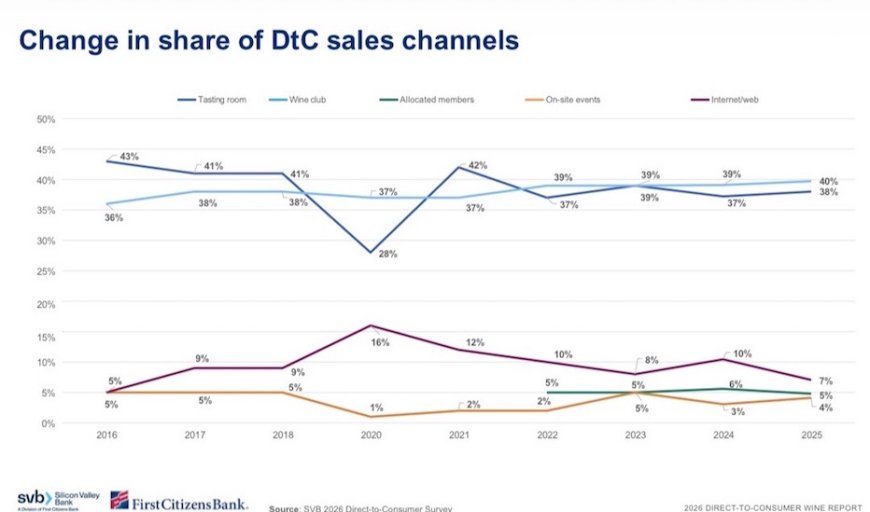

Dal 2016 al 2025 la struttura del Direct-to-Consumer cambia poco: Tasting Room e Wine Club restano i pilastri del modello, mentre le vendite online rimangono marginali dopo il picco registrato durante la pandemia. Fonte: Silicon Valley Bank, Direct-to-Consumer Wine Report 2026.)

Le imprese con le migliori performance sembrano però attribuire alla tasting room una funzione più ampia: non soltanto un luogo destinato alla degustazione, ma il punto di avvio di una relazione che può proseguire attraverso degustazioni itineranti, eventi nei mercati di riferimento, incontri con i membri dei wine club e iniziative organizzate fuori dalla cantina.

Il Direct-to-Consumer Wine Report 2026 suggerisce quindi un cambiamento di prospettiva. In un mercato maturo, la competitività sembrerebbe dipendere sempre meno dal perfezionamento di un modello consolidato e sempre più dalla disponibilità a sperimentare nuove modalità di relazione con il consumatore.

Leggi l’articolo anche su Horecanews.it